건전성 개선 아닌 ‘착시효과’ 지적

코로나19 금융지원 부실 대비

[천지일보=김누리 기자] 국내은행의 부실채권 비율이 역대 최저를 기록했다. 그러나 신종 코로나바이러스 감염증(코로나19) 금융지원 정책 등에 따른 ‘착시효과’라는 지적이 나온다.

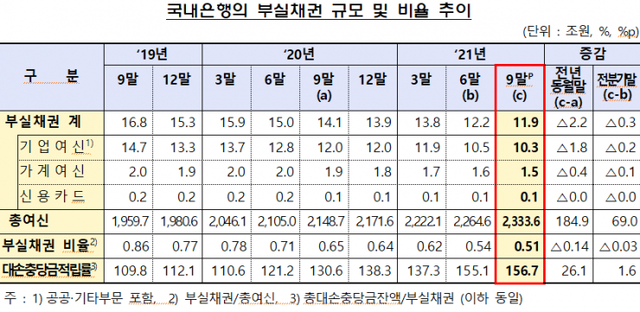

30일 금융감독원이 발표한 ‘2021년 9월 말 기준 국내은행의 부실채권 현황(잠정)’에 따르면 지난 9월 말 국내은행의 부실채권비율(고정이하여신)은 0.51%로, 전분기 말 대비 0.03%p 하락했다. 이는 역대 최저치를 갈아치운 것이다. 전년 동월 말(0.65%) 대비로는 0.14%p 떨어졌다.

3분기 부실채권은 11조 9000억원으로 전분기 대비 3000억원(-2.3%) 감소해 사상 최저수준이었다. 총 여신은 69조원(3.0%) 늘어난 2333조 6000억원을 기록했다.

기업 여신은 10조 3000억원으로 전체 부실채권의 86.2%를 차지했다. 그 밖에 가계 여신은 1조 5000억원, 신용카드 채권은 1000억원으로 나타났다.

부문별로 기업 여신의 부실채권비율은 0.72%로 전분기 말(0.76%)보다 0.04%p 내렸다. 대기업여신(0.97%), 중소기업 여신(0.60%), 개인사업자 여신(0.22%)은 각각 전분기보다 0.03%p, 0.05%p, 0.01%p 하락했다.

가계 여신 부실채권비율은 0.17%로 전분기보다 0.01%p 하락했다. 주택담보대출과 기타 신용대출은 각각 전분기보다 0.01%p 내린 0.12%, 0.27%였다. 신용카드 채권 부실채권비율은 전분기와 유사한 0.83%다.

시중은행의 부실채권규모는 3조 4000억원, 부실채권비율은 0.26%로 집계됐다. 각각 ▲신한은행 0.32% ▲우리은행 0.21% ▲SC제일은행 0.21% ▲하나은행 0.27% ▲씨티은행 0.50% ▲국민은행 0.23% 등이다. 평균은 0.26% 수준이다.

지방은행과 인터넷은행의 평균 부실채권비율은 각각 0.46%와 0.26%로 집계됐다. 농협, 수협, 기업은행, 산업은행 등 특수은행의 부실채권비율은 0.91%로 파악됐다. 대부분 부실채권비율이 전년 동기 대비 감소했다.

3분기 신규로 발생한 부실채권은 2조 9000억원으로 2분기(2조 6000억원)보다 3000억원 늘었다. 기업 여신 신규부실이 2조원에서 2조 3000억원으로 불어난 영향을 받았다. 가계 여신 신규부실은 2분기와 비슷한 5000억원이었다.

이 기간 부실채권 정리 규모는 2분기(4조 2000억원)보다 1조 1000억원 줄어든 3조 1000억원이었다.

부실채권비율이 연일 역대 최저치를 갱신하고 있지만 건전성 개선보다 코로나19에 따른 정책지원 착시효과에 불과하다는 진단이 나온다.

원금 만기연장과 이자 상환 유예 조치는 지난해 4월 코로나19가 확산하면서 금융위원회 주도로 시행됐다. 코로나19 확산에 따라 6개월간 지원하기로 했으나, 사태 장기화로 3차례 연장돼 내년 3월 종료를 앞두고 있다.

코로나19 금융지원이 끝나면 부실이 표면화될 가능성을 대비해 은행권은 대손충당금 적립에 집중하고 있다. 이들은 대출을 내준 금액보다 차주가 가진 대출 전체를 기준 삼아 충당금을 적립하는 등 대출 부실 우려에 대비하고 있다.

이에 따라 3분기 대손충당금 적립률은 156.7%로 전분기에 비해 1.6%p 늘어났다. 시중은행은 대손충당금 적립비율은 올해 3월 149.9%에서 9월 말에는 167.1%로 25.2%p 늘어났다.

- 금리역전·예대마진 과도 지적에도… 고승범 “은행 대출금리 직접 개입 어려워”

- 3분기 은행 순익 4.6조… 이자로만 11조 벌었다

- [금융in] 월급 빼고 다 오른다… 뛰는 대출금리·물가에 한숨 나오는 가계

- ‘김프’ 불법 외환거래 막았더니… 3분기 해외카드 사용액 15%↓

- 대출 늘었지만 순익 더 늘었다… 3분기 국내은행 자본비율 상승세

- 기업은행, 디지털·경제연구 외부전문가 수혈

- ‘동북아 금융허브’ 무색… 美 뉴욕멜론은행도 국내 사업 축소

- 대출 만기연장·이자상환 유예 100만건 돌파… 중기·소상공인 지원

- [금융in] 빅테크 vs 금융권 경쟁 시대… 은행권 생존전략은 ‘생활금융’