DL이앤씨는 잠정 실적발표를 통해 연결기준 2023년 연간 매출 7조 9945억원, 영업이익 3312억원이 예상된다고 1일 공시했다. 영업이익은 건자재 가격 급등의 여파로 지난 2022년 대비 33.4% 감소했다.

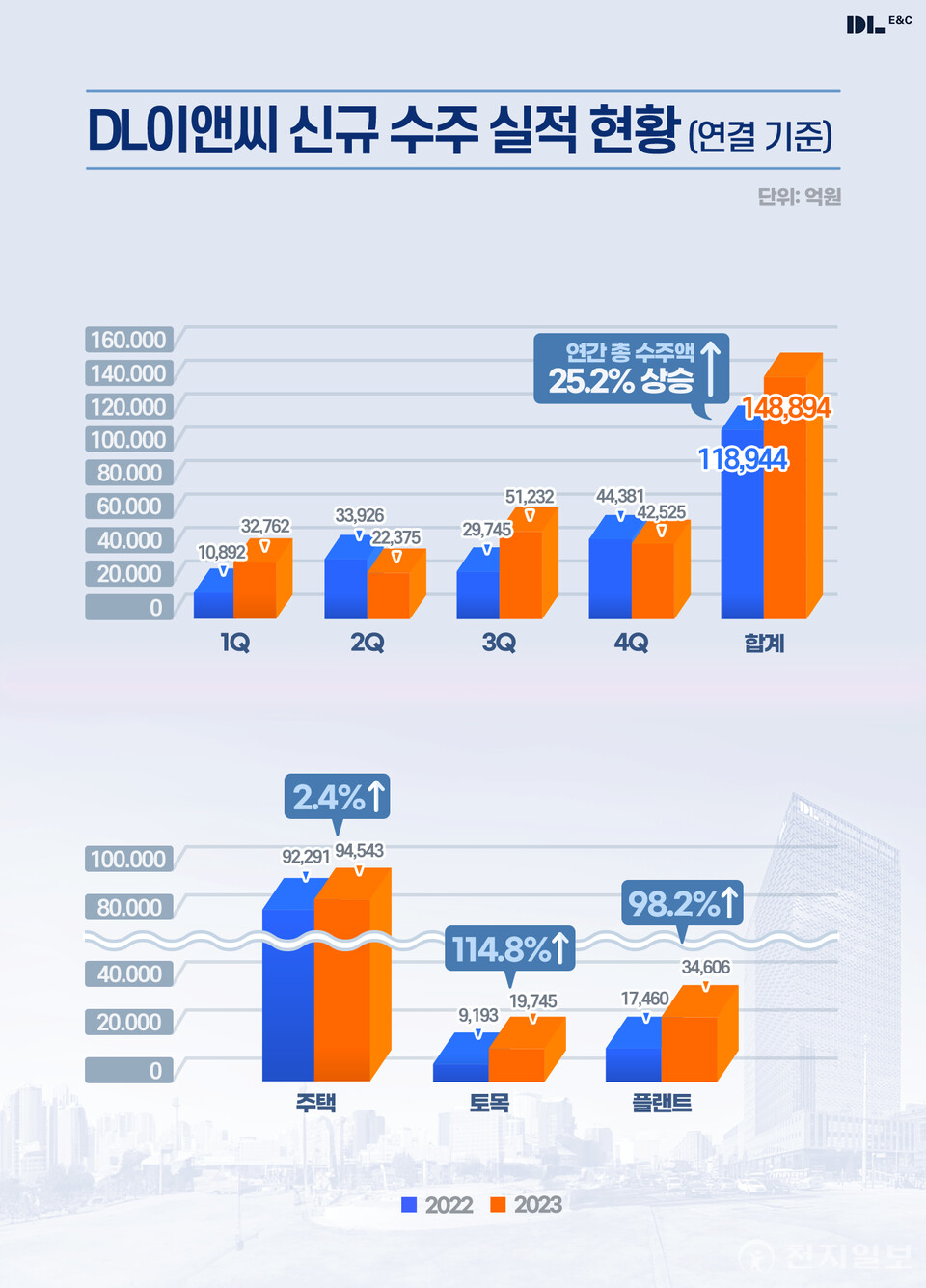

2023년 연간 매출은 2022년 대비 6.6% 증가한 실적을 기록했다. 지난해 연결기준 신규 수주는 2022년 보다 25.2% 증가한 14조 8894억원을 기록하며, 연간 목표인 14조 4천억원을 4천억원 이상 초과 달성했다.

특히 설계 특화와 같은 차별화된 기술력을 바탕으로 토목과 플랜트 사업 분야의 수주가 큰 폭으로 증가했다. 토목사업은 창조적인 설계 차별화를 통해 남해-여수 해저터널을 수주하는 등 142.5% 증가한 1조 4290억원을 기록했다. 플랜트사업은 고도의 기술력과 사업수행 경험이 요구되는 샤힌 프로젝트 등을 수주하며 98.2% 증가한 3조 4606억원의 뛰어난 실적을 기록했다. 이는 주택경기의 극심한 침체에 대응해 사업 포트폴리오를 민첩하게 조정한 결과다.

주택사업도 전년 대비 수주 실적이 개선됐다. 지난해 3분기 수주한 2조 3881억원 규모의 ‘백현 마이스’ 도시개발사업을 비롯해 6.2% 증가한 6조 7192억원의 수주 실적을 달성했다. 그리고, 자회사 DL건설은 전년 대비 1.5% 증가한 3조 2806억원을 기록했다.

영업이익은 건자재 가격 급등의 여파가 지속된 영향으로 2022년 대비 33.4% 감소했다. 하지만, 어려운 시장환경이 지속됐음에도 불구하고 분기별 영업이익은 지난해 1분기를 저점으로 2분기부터 4분기까지 3개 분기 연속 증가하는 모습을 보여주고 있다.

DL이앤씨는 지난해 말 연결 기준 순현금 1조 1천억원과 부채비율 97.2%를 기록하며 독보적인 재무 안정성을 흔들림 없이 유지하고 있다. 최근 부동산 PF보증 리스크로 인해 건설사들의 신용등급이 조정 되고 있지만, DL이앤씨는 주요 건설사 중 가장 높은 ‘AA-‘ 신용등급을 굳건하게 유지하고 있다.

DL이앤씨는 연결기준 매출 8조 9천억원, 영업이익 5200억원, 신규 수주 11조 6천억원의 2024년 연간 목표를 제시했다. 매출 목표인 8조 9천억원은 지난 2021년 분할 이래 최대 실적을 달성한 지난해 매출보다 약 1조원 상향된 숫자다. 영업이익 목표인 5,200억원 역시 지난해 실적(3,312억원) 대비 57% 이상 증가했다. 국내 건설경기의 극심한 부진과 글로벌 인플레이션 여파로 인한 건자재 가격 급등의 어려운 상황 속에서도 업계 최고 수준의 원가관리 능력을 통해 본격적인 수익성 개선을 기대하고 있다.

한편 DL이앤씨는 이날 이사회를 열고 보유중인 보통주 자사주 293만 9077주를 소각하기로 결의했다. 이는 발행된 전체 보통주의 7.6%에 해당한다. 자회사인 DL건설과의 포괄적 주식교환을 위해 발행할 신주의 수량을 사전에 소각함으로써 주주 이익을 보호하기 위한 선제적 조치다.

DL이앤씨는 2024년부터 2026년까지 향후 3개년 동안 연결기준 순이익의 25%를 주주 환원에 활용하는 신규 주주 환원 정책을 발표했다. 주주환원율 25%는 현금배당(10%)과 자사주 매입(15%)으로 구성되었다. 기존 주주환원율 15% (현금배당 10%, 자사주 매입 5%) 대비 10%p 개선된 정책이다.

DL이앤씨 관계자는 “전반적으로 어려운 건설업의 경영 환경이 지속되고 있지만, 수익성 높은 양질의 프로젝트를 선별해 수주 활동에 매진할 것”이라고 밝히는 한편 “타 건설사들과 대비되는 안정적 재무구조를 바탕으로 다양한 공사 수행 경험과 노하우를 활용해 매출과 이익을 지속적으로 증가시키는 한편, 주주환원 측면에서도 업계를 선도해 나갈 것”이라고 전했다.