금감원 ‘은행·지주 BIS기준 자본비율 현황’ 발표

순익 증가·바젤Ⅲ 도입·배당자제에 자본지율 상승

DGB·BNK·우리·JB은행, 보수적 자본 관리 필요

[천지일보=김누리 기자] 지난해 4분기 국내 금융지주와 은행권의 건전성 지표인 자본비율이 직전 분기보다 약간 상승했다. 신종 코로나바이러스 감염증(코로나19) 발생으로 대출 우려 등이 커졌으나 은행권이 순이익, 증자 등 자본 확충으로 건전성을 높이고 바젤Ⅲ 최종안을 도입하면서 위험가중자산이 감소한 영향이다. 또 금융당국이 은행권에 코로나19 여파를 대비해 배당 자제를 권고한 것 역시 영향을 미쳤다.

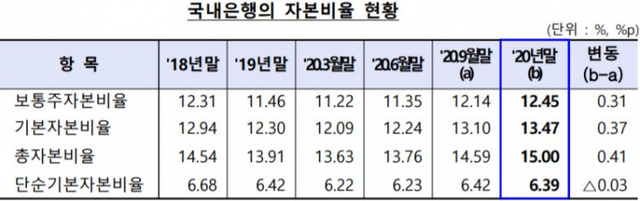

17일 금융감독원이 발표한 ‘2020년 말 은행지주회사 및 은행 국제결제은행(BIS)기준 자본비율 현황’에 따르면 지난해 말 국내 은행지주회사 8곳과 비지주 은행 8곳의 BIS기준 총 자본비율은 15.00%로 전분기 말보다 0.41%p 올랐다. 기본자본비율은 0.37%p 오른 13.47%, 보통주자본비율은 0.31%p 증가한 12.45%였다.

BIS기준 자본비율은 자본을 위험가중자산으로 나눈 값이다. 은행이 빌려준 차주나 법인이 돈을 갚을 능력이 없어지면 해당 금액의 위험도도 높아진다. 위험도가 높은 자본 대비 많이 가지고 있으면 BIS 자본비율은 떨어진다. 은행이 부실 위험을 줄이거나 자본을 확충하면 BIS 자본비율을 높일 수 있다.

BIS 자본비율이 일정 수준 이하로 떨어지면 금융당국은 해당 은행에 개선 조치를 권고한다. 개선 권고 대상이 되는 규제 비율은 보통주자본7.0%, 기본자본 8.5%, 총자본 10.5%, 단순기본자본비율 3.0%다.

지난해 4분기에 BIS 자본비율이 직전분기보다 오른 것은 순이익, 증자 등의 자본 확충으로 은행권의 총자본이 3조 4000억원(총자본 기준 0.9%) 증가했고 산업은행과 기업은행의 바젤Ⅲ 최종안 도입 등으로 위험 가중 자산이 30조 9000억원(1.6%) 감소한 효과다. 금융당국이 은행권에 코로나19 여파를 대비해 배당 자제를 권고한 것 역시 영향을 미쳤다.

금융당국은 기업대출 신용리스크 산출 기준을 완화하는 바젤Ⅲ 최종안을 작년 2분기부터 차례로 시행하고 있다. 4분기까지 은행·지주 10곳이 바젤Ⅲ 최종안을 도입했다.

다만 은행지주의 지난해 말 BIS 기준 총자본비율은 14.61%로 전분기 말보다 0.14%p 떨어졌다. 이는 대출 증가 등으로 위험가중자산이 1.3% 증가한 결과다.

금감원은 작년 3분기까지는 은행 지주사와 은행(지주회사의 자은행과 비지주 은행)의 자본 비율을 별도로 집계했으나 4분기부터는 은행 지주사와 비지주 은행을 기준으로 국내은행 자본 비율을 집계했다. 이는 바젤은행감독위원회에서도 은행 지주사와 은행을 구분하지 않고 있는 것에 따라 은행지주의 건전성을 보는 게 맞는다고 판단해 방식을 바꾼 것이다.

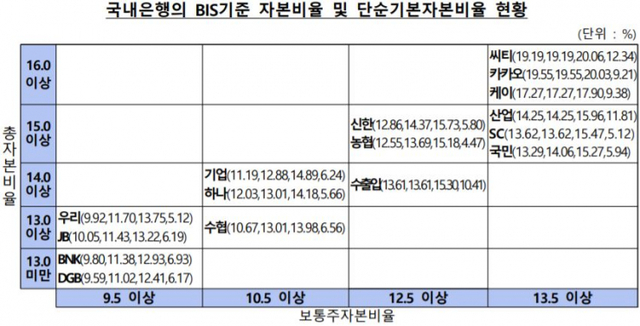

은행·지주별 총자본비율을 보면 신한(15.73%)·KB(15.27%)·농협(15.18%)·하나(14.18%)·우리(13.75%) 등 대형 금융지주를 포함한 모든 은행이 BIS 기준 규제 비율을 웃돌았다.

4분기 중 바젤Ⅲ 최종안을 도입한 산업은행(15.96%)과 수출입은행(15.30%)은 위험가중 자산 규모가 큰 폭으로 감소해 총자본비율이 각각 2.6%p, 0.81%p 올랐다.

인터넷 전문은행의 경우 카카오뱅크(20.03%)는 1조원 규모의 유상증자를 하면서 총자본비율이 전 분기보다 6.58%p 올랐지만, 케이뱅크(17.90%)는 8%p 내려갔다.

다만 DGB(9.59%)·BNK(9.80%)·우리(9.92%)·JB(10.05%) 금융지주 등은 바젤Ⅲ 최종안을 적용했음에도 보통주자본비율이 상대적으로 낮은 수준으로 금감원은 해당 은행이 보수적인 자본 관리가 필요하다고 지적했다.

보통주자본비율은 자본보전완충자본 2.5%p를 포함해 7% 이상으로 유지해야 한다.

- 저축은행 연20% 이상 고금리 대출 비중 8.3%p↓… 대출금리도 1%p 하락

- 발등에 ‘불’ 떨어진 북시흥농협… 윤석헌 금감원장 “이번주 현장검사 착수” 지시

- 느슨한 규제 방치하다가… 금융당국 전 금융권 비주담대 점검 ‘이제라도’ 나선다

- ‘동·서학개미’ 덕분에 증권사 작년 5.9조… 사상 최대 실적

- 금리인하요구권 누린 고객, 은행별로 수용률 ‘천차만별’… 농협은행 가장 많아

- 손태승, 제재수위 낮아질까… 우리은행, 라임펀드 배상권고안 수용 예상돼

- 은성수 “뉴딜펀드, 韓 경제 미래먹거리 핵심 마중물 될 것… 지원 아끼지 않겠다”

- 1월 은행대출 연체율 0.31%p… 전달보다 0.04%p 올라

- “백신접종 급등주 정보, 궁금하면 URL 클릭”… 코로나 보이스피싱 극성

- 작년 국내은행, 당기순익 11.5%↓… 코로나 대손비용 증가 영향

- 윤석헌도 모른다는 ‘금감원 정기인사’?… 인사 갈등 평행선

- 외국인, 한달새 韓주식 3.2조 팔아치워… 채권은 9조 쓸어담아

- 은행마다 제각각 ‘금리인하요구권’ 신청·수용기준 통일한다

- 코로나 불황에도 은행 부실채권 비율 0.64%… 역대 최저치

- 제2의 ‘라임사태’ 막자… 투자설명서와 다른 운용, 불건전 행위 규정

- [경제in] 직원·은행 모두 손해인데 임금피크제 굳이 필요해?… 기업은행 매년 소송 휘말려

- IBK기업은행, 16개 벤처캐피탈과 ‘실리콘밸리식 밴처대출’ 지원

- 기업은행, 최고 5% 금리 ‘IBK 스포티비 나우 적금’ 출시

- 금융당국 압박에 농협금융도 ‘백기’ 배당성향 20%로… 농민 배당금 1500억 증발

- 카카오뱅크, 윤호영 대표 연임 확정… 임기 2년

- 카카오뱅크 “24시간 카톡 고객 상담 이용하세요”

- 케이뱅크, 정기예금 등 수신상품 금리 낮춰… 건전성 지표 ‘비상’

- 케이뱅크 수신 10조 돌파… 수신 성장 비해 여신잔액은 못 미쳐

- 케이뱅크, 1분 만에 최대 300만원 ‘비상금 대출’ 출시