[천지일보=손지하 기자] 문화체육관광부(문체부)가 온라인동영상서비스(OTT)를 대상으로 음악 저작권 조항을 신설했다. 요율을 ‘영상물 전송서비스’에는 매출의 1.5%로, ‘방송물 재전송서비스’에는 0.75%로 설정했다.

11일 문화체육관광부(문체부)는 ㈔한국음악저작권협회(음저협)가 지난 7월 제출한 음악저작물 사용료 징수규정 개정안을 수정승인했다고 밝혔다. 이 개정안은 내년부터 시행된다. 다음은 이날 문체부가 공개한 일문일답 내용이다.

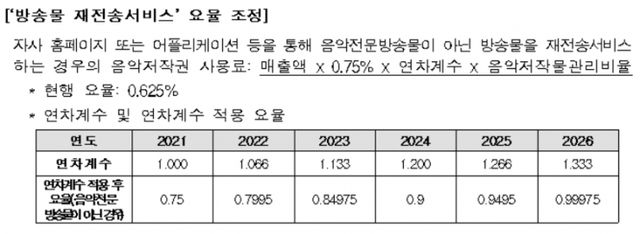

-방송물 재전송서비스의 적용이 아닌 ‘영상물 전송서비스’ 조항을 신설한 이유는?

▲영상물 전송서비스가 활성화하고 있는 상황에서 해당 서비스에 적용 가능한 명시적 조항이 존재하지 않아 적용 가능 조항에 대해 이견이 있었다.

‘방송물 재전송서비스’ 조항은 2006년 도입됐으며 징수 규정 문언상 ‘TV 방송물(VOD)을 재전송하는 경우’로 적용 범위가 규정돼 있다. 당시의 도입 취지 등을 살펴볼 때 방송사 등이 자사 홈페이지를 통해 자사의 방송물을 다시듣기(다시보기)하는 서비스를 위해 마련된 조항이다.

이번 승인 대상인 ‘영상물 전송서비스’는 사용자가 시간과 장소, 기기의 구애 없이 원하는 시간과 장소에서 원하는 콘텐츠를 감상할 수 있는 특징이 있으며 콘텐츠 구성에 있어서 공공성보다는 이용자의 기호에 따라 상업적으로 서비스를 제공할 수 있다는 점을 고려했다.

따라서 방송물 재전송서비스 조항을 OTT 서비스 등을 통한 영상물 전송서비스에 그대로 적용하기는 어렵다고 판단했고 별도 조항을 신설하도록 승인했다. 아울러 해외 저작권 신탁관리단체들도 대부분 영상물 전송서비스 규정을 별도로 두고 있음을 고려해 동 조항을 신설했다.

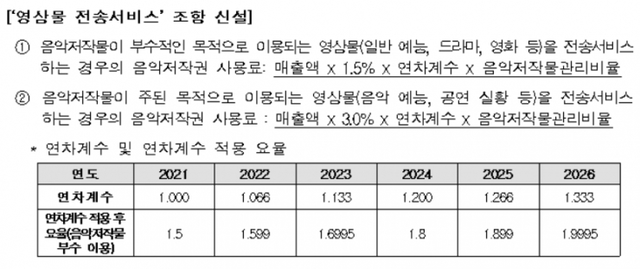

-음악저작물이 부수적인 목적으로 이용되는 영상물 전송서비스의 요율을 1.5%로, 음악저작물이 주된 목적으로 이용되는 영상물 전송서비스 요율을 3.0%로 설정한 이유는?

▲음악저작물이 부수적인 목적으로 이용되는 영상물 전송 요율 수준은 기존 국내외 서비스 계약 사례와 해외 사례를 참고했다. 또한 국내 시장 상황과 사업자 여건을 감안하고 공공성이 강조되는 매체와의 차이 등을 고려해 2021년도 1.5%부터 시작해 2026년도까지 점진적으로 현실화하도록 설정했다.

또한 음악 기여도에 따라 요율의 차등을 뒀다. 음악저작물이 주된 목적으로 이용되는 영상물 전송 요율은 음악저작물이 부수적인 목적으로 이용되는 영상물 전송 요율의 2배 수준으로 결정했다.

해외 단체의 경우도 일반 영상물과 음악과의 관련성이 높은 영상물과의 요율 차등은 통상 2배 내외이며 현 징수 규정 내 웹 캐스팅 조항 등도 음악이 주가 되는 경우는 음악이 부가적으로 서비스되는 경우의 2배로 설정돼 있다.

-음저협 신청안에는 관리비율이 없었으나 승인 시 음악저작물관리비율이 추가된 이유는?

▲신탁관리단체가 관리하는 곡에 대해서만 징수하는 것이 당연하다. 음악저작물관리비율은 이용자가 이용하는 총 음악저작물 중 협회의 관리저작물이 차지하는 비율을 의미한다. 이를 제외할 경우 해당 협회가 관리하지 않는 저작물에 대해서도 사용료를 징수하는 결과가 초래되므로 관리 비율을 부가했다.

-승인 시 연차계수가 추가된 이유는?

▲연차계수는 영상물 전송서비스 조항이 신설됐다는 점과 국내 시장 상황, 이용자인 OTT 사업자 등의 여건을 고려해 추가했다. 연차계수를 적용해 요율이 점진적으로 현실화할 예정이며 OTT 등의 안정적인 사업 정착 및 동 조항의 연착륙에 도움이 될 것으로 기대하고 있다.

-OTT 사업자 측에서는 이미 음악에 대한 권리처리가 된 경우가 많다고 주장한다. 승인된 징수 규정에 따르면 이중징수 문제는 없는지? 권리처리가 된 콘텐츠가 있음에도 요율 수준이 너무 높은 것은 아닌지?

▲이미 전송권에 대해 사용료를 납부해 권리처리가 된 경우에는 해당 음악 사용에 대한 부분은 제외해 저작권 사용료를 산출하므로 이중징수의 문제가 없다. 또한 요율은 권리처리가 필요한 저작물에 대한 요율이며 권리처리가 된 부분에 적용되는 것은 아니다.

-국내 OTT의 경우 실시간 방송 등이 포함된 경우가 많은데 ‘영상물 전송서비스’ 조항이 적용됨이 타당한지?

▲실시간 방송이 포함된 경우 ‘기타 사용료’ 조항을 근거로 이용계약을 체결할 수 있다. 계약 시 요율은 방송 요율과 영상물 전송서비스 요율을 감안할 수 있을 것으로 판단된다. 이 경우 전체 요율 수준은 영상물 전송서비스 요율 대비 낮아질 가능성이 있다.

-기존에 음저협과 ‘기타 사용료’ 조항 등을 근거로 계약을 체결했던 영상물 전송서비스의 경우, 신설된 조항이 적용되는지? 기존 계약과 개정안 간 요율 차이가 있으면 어떻게 되는지?

▲기존에 계약을 체결한 서비스의 경우, 개정 전 ‘기타 사용료’ 조항에 근거해 계약했으며 해당 조항에 따르면 계약 이후 사용료 징수 규정이 신설된 경우에는 승인받은 규정에 의해 사후 정산을 하도록 규정돼 있다. 따라서 협회와 기존 계약한 이용자는 승인된 신설 규정을 적용해 사후 정산을 해야 한다.

-일부 OTT 사업자의 경우 그동안 음저협과 계약을 체결한 바 없는데 새로 계약을 체결하게 된다면 과거분에 대해서는 어떤 규정을 적용해야 하는지?

▲과거분에 대해 서비스 개시시점부터 승인된 규정에 따라 정산처리가 필요하다. 과거 미지급분에 대해서는 2021년도 연차계수를 참고해 협회와 이용자 간 협의를 통해 계약할 필요가 있다.

-신성장산업인 국내 OTT를 진흥해야 하는 상황에서 저작권 보호라는 명목하에 OTT 사업자를 규제하는 것은 아닌지?

▲저작권은 창작자의 창작활동 결과물에 대한 경제적 보상으로서 사유 재산이며 규제가 아니다. 저작권료를 지나치게 낮출 경우 창작자에게 돌아갈 개인 몫을 부정하게 되는 것이므로 사유재산에 대한 침해가 될 수 있다. 국내 콘텐츠에 대한 정당한 대가 지급은 우리 콘텐츠 산업 발전으로 이어지며 국내 콘텐츠를 토대로 경쟁력을 갖는 국내 OTT 산업 발전에도 도움이 된다.

- 문체부, 음악저작권 규정 발표… 높은 요율에 OTT 업계 ‘반발’

- OTT 음악 저작권 요율 토론회 열려… “요율 과도하면 안 돼”

- ‘OTT사업자의 음악저작권 적정 요율’ 토론회 개최

- [이슈in] OTT-한음저협 저작권 분쟁 끝?… 이용료 오르나

- PP협의회 “OTT 활용증가에 ‘저작권법 손질’ 시급”

- [이슈in] 문체부-OTT, 저작권료 둘러싸고 깊어지는 갈등

- OTT “문체부, 음악저작권료 재처분해야… 절차부터 위법”

- 과기정통부, OTT 서비스 ‘저작권 이슈’ 논의

- ‘한국OTT협의회’ 출범… 규제·제도 한목소리 낸다

- [이슈in] 점점 커지는 음악 저작권 이슈… KT·LGU+도 소송전 동참