무협, 주 내용·입법 동향 발간

[천지일보=김정필 기자] 올해 주요 선진국들이 도입한 글로벌 최저한세 등 디지털세의 적용을 받는 국내 기업이 200여개에 달하는 것으로 나타났다. 이에 따라 기업들은 세 부담 최적화를 위한 전략을 점검하고 정부는 효과적인 외국인 투자유지 정책을 펴야 한다는 목소리가 나온다.

한국무역협회 국제무역통상연구원은 20일 발간한 ‘디지털세 주요 내용 및 입법 동향’ 보고서에서 이같이 밝혔다.

디지털세는 구글, 애플 등 글로벌 IT 기업들이 법인세가 낮은 조세회피처에 페이퍼컴퍼니를 만들어 세금을 회피하는 행위를 방지하기 위해 도입된 제도다. 지난 2012년 G20(주요 20개국) 정상회의에서 다국적기업의 세원 잠식 방지 대책이 의결된 것을 시작으로 경제협력개발기구(OECD) 중심의 도입 논의가 진행, 지난해 138개 국가가 디지털세(필라1·2) 도입에 합의했다.

무협 보고서에 따르면 디지털세가 우리 세수에 미칠 영향이 불분명한 가운데 필라1의 경우 삼성전자가, 필라2의 경우 국내 200여개 기업이 대상이 될 전망이다. 향후 필라1 기준이 하향 조정되면 대상 기업은 더 늘어날 것으로 전망됐다.

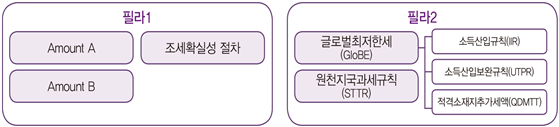

디지털세는 필라1(어마운트A·어마운트B·조세확실성 절차)과 필라2(글로벌 최저한세·원천지국 과세규칙)로 구성돼 있다. 필라2는 각국이 세법 개정을 통해 도입을 확대하고 있는 반면, 필라1은 미국 등에서 비준에 난항을 겪으며 다자조약이 지연되는 모습이다.

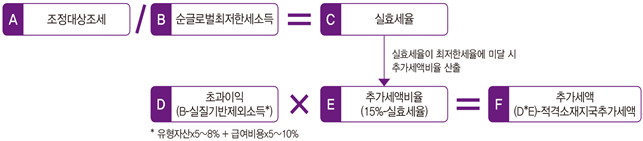

한국을 비롯한 영국·프랑스·일본 등 주요국은 입법 절차를 밟아 올해부터 글로벌최저한세를 시행했다. 이에 따라 연결 재무제표상 매출액이 7억 5000만 유로(약 1조원) 이상인 다국적기업은 특정 국가에서 실효세율 15% 미만으로 과세하는 경우 그 차액분에 대한 추가세액을 내야 한다.

연구원 관계자는 “정부는 변화된 기업 환경을 고려해 효과적인 외국인 투자유치정책을 마련하는 한편 과세 당국 간 소통을 통해 국가 차원에서 분쟁을 사전에 방지해야 한다”고 했다.

특히 지난 19일에는 OECD·G20 포괄적 이행체계(IF)는 개발도상국이 이전가격과세를 쉽게 하는 내용 등을 담은 필라1 어마운트 B(Amount B) 합의안을 반영했다. 필라1 어마운트B는 아프리카·동남아 등 개발도상국이 이전가격 과세와 관련한 이해가 충분치 않은 상황을 감안해 표준화한 세제를 적용하는 방법을 의미한다.

어마운트B 시행은 내년부터다. 내년 1월1일 이후 과세연도부터 국가별로 도입을 선택하게 된다. 이에 기획재정부는 각국의 입법 동향 등을 고려해 도입 여부 및 시기를 결정할 예정이다. 다만 우리나라가 도입 이전이라도 어마운트B 1단계를 도입한 국가에 진출한 우리 기업은 이번 발표 내용에 따라 어마운트B 적용 대상이 될 수 있다고 밝혔다.