나이 들수록 빚 줄이지 못해

청년층·노인층 가계부채 취약

[천지일보=김현진 기자] 미국, 유럽 등 선진국과 달리 한국은 노인층의 소득 대비 부채 비율이 상대적으로 큰 것으로 나타났다. 이는 은퇴할 나이가 돼서도 빚을 줄이지 못하는 것으로 풀이된다.

한국은행 성현구 과장, 박범기 조사역이 24일 공개한 ‘BOK 이슈노트 세대별 가계부채의 특징 및 시사점’ 제목의 보고서에 따르면 한국은 2013~16년 중 주택 실수요 및 투자수요 금융부채가 각각 연평균 17.6%, 19.7% 증가해 총부채(가계신용 기준) 및 명목소득 증가율이 큰 폭으로 상회하는 것으로 나타났다.

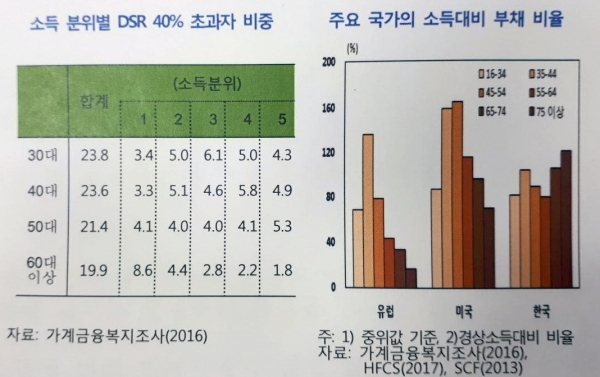

미국이나 유럽 주요국은 34~54세까지 소득대비 가계부채 비율이 높아졌다가 점점 노년층으로 갈수록 감소했다. 그러나 우리나라는 정반대였다. 45~64세까지 조금씩 감소하다가 65세 이부터는 급증하는 것으로 나타났다. 이 같은 원인에 대해 보고서는 유럽, 미국은 생애 주기에 걸쳐 빚을 줄이는 반면 한국은 이런 조정 과정이 늦게 시작된 탓이라고 해석했다.

세대별 가계부채 건전성은 청년층 및 노년층이 중장년층보다 상대적으로 취약한 것으로 분석됐다. 청년층의 경우 실물 및 금융자산에 비해 부채가 많아 소득 변동에 상대적으로 취약했다. 노년층은 소득에 비해 가계부채가 많고 금융자산대비 부채비율이 높은 가계가 상대적으로 많은 것으로 나타났다. 이는 곧 대출이나 전세를 끼고 주택 등을 매입하느라 부채는 많은데 다른 금융자산과 소득은 적어 노년층 가계 건전성이 취약하다는 얘기다.

한은 관계자는 “다만 청년층은 건전성 평가시 금융자산을 축적한 후 가계부채를 통해 주택마련에 나서는 특성을 고려할 필요가 있다”면서 “정책당국은 상대적으로 건전성이 취약한 노년층의 부채 확대 및 실물자산 의존도 심화라는 리스크 확대에 유의해 정책을 운용할 필요가 있다”고 강조했다.

부채상환 후 생활여력((총자산-총부채)+가처분소득)을 보면 타 연령층에 비해 노년층이 특히 하위(1~2) 분위에 집중돼 있다. 축적된 실물자산은 많지만 소득이 낮아 유동성 리스크에 상대적으로 취약한 것으로 보인다. 우리나라 노년층의 소득 안정성도 다른 선진국에 비해 낮은 것으로 분석된다.

가계부채 증가세는 40∼50대 중장년층이 주도했고, 특히 주택 투자용 금융부채 기여율에선 50대가 절반에 가까운 48.7%를 독식했다. 20∼30대 청년층은 주택 실수요 목적으로 부채가 늘었다(단 최저 소득계층인 1분위를 제외한 경우). 60대 이상 노년층은 2∼5분위에 걸쳐 전·월세 보증금 부채가 크게 늘었다. 이는 금융시장 접근성이 낮고 상환 여력이 부족한 노년층이 전·월세 보증금 부채를 활용해 주택 구매에 적극적으로 나섰음을 유추할 수 있는 대목이다.

소득 대비 부채 비율이 노인층으로 갈수록 높은 반면 담보인정비율(LTV) 40%를 초과하는 가계 비중은 연령이 낮을수록 높았다. 총체적상환능력비율(DSR) 40% 초과 가계 비중은 노년층으로 갈수록 낮아졌지만 연령대 간 차이가 그리 크지 않았다.

한은 관계자는 “LTV 규제는 젊은층일수록 취약한 모습”이라며 “향후 도입될 예정인 DSR 규제는 가구주의 소득, 연령과 큰 관계없이 대출에 전반적인 영향을 줄 전망”이라고 전했다.