KT스카이라이프, 우선협상대상자로 선정

‘공공성 논란’ 딛고 정부 승인 얻어내야

[천지일보=이승연 기자] 케이블 업계 알짜 매물로 불리는 현대HCN이 KT스카이라이프 품에 안기면서 구현모 KT 사장이 자존심을 지키게 됐다. 현대백화점그룹의 종합유선방송사업자인 현대HCN은 매각 우선협상대상자로 KT스카이라이프를 선정했다고 27일 공시했다.

현대HCN은 방송·통신 관련 사업부문을 물적분할해 설립하는 신설회사(가칭 현대HCN) 및 현대미디어의 지분매각과 관련해 지난 15일 최종입찰제안서를 접수했고 보름 이상의 검토를 거쳐 우선협상대상자로 KT스카이라이프를 선정했다.

현대HCN은 “신설회사 매각은 물적분할 완료를 전제로 하고 있다”며 “물적분할에 대한 주총 결의를 완료하고 승인권한을 가진 정부에 승인 심사를 요청했다”고 밝혔다. 앞서 높은 몸값 때문에 SK텔레콤과 딜이 무산된 후 현대HCN은 매각가격을 낮추기 위해 물적분할을 진행 중이다. 현대퓨쳐넷(존속법인)과 현대HCN(신설법인)으로 분할하고 현대퓨처넷이 신설회사인 현대HCN의 100% 주식을 가져가는 방식이다.

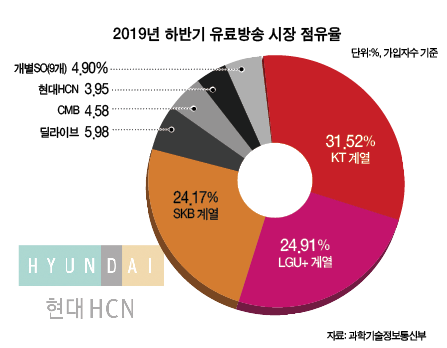

예상과 달리 현대HCN 인수전에 통신3사가 일제히 뛰어들면서 자칫 구현모 사장 임기 내 KT가 1위를 뺏는 게 아니냐는 우려가 제기됐다. 하지만 이번 인수전에 승기를 잡으면서 KT는 1위 입지를 더 확고히 할 수 있게 됐다. 현재 KT 계열은 31.52%(KT 21.96%, KT스카이라이프 9.56%)로 국내 유료방송 시장에서 독보적인 1위를 차지하고 있다. 여기에 현대HCN 점유율 3.95%가 더해지면 점유율은 35.47%로 올라선다. 2위인 LG유플러스계열(LG유플러스+LG헬로 24.91%)와 격차도 10% 포인트 이상 더 벌어지게 된다. LG유플러스 계열이나 SK텔레콤 계열이 남아있는 딜라이브와 CMB를 모두 인수하더라도 KT를 따라잡기엔 역부족이다.

입찰가는 공개되지 않았지만 업계는 KT스카이라이프가 현대HCN 측에서 원하던 6000억원대를 제안한 것으로 보고 있다.

KT가 우선협상자의 위치에 섰지만 아직 안심할 수는 없다. 아직 남아있는 논쟁을 해소하고 정부 승인을 받아야 하기 때문이다. 공정거래위원회의 기업결합심사와 함께 과학기술정보통신부의 인허가도 받아야 하고 방송통신위원회의 사전 동의도 얻어야 한다. 최근 정부가 유료방송 시장의 M&A 규제를 완화하고 승인심사를 빠르게 진행하겠다는 정책을 발표했지만 제대로 이행될지는 장담할 수 없다. 앞서 KT가 딜라이브 인수를 진행할 당시 위성방송의 공공성 이슈와 점유율 이슈 때문에 M&A가 무산된 경험도 우려를 키우고 있다. 현재 정부의 규제 완화로 합산규제가 사라지면서 합산규제 이슈는 사라졌지만 KT스카이라이프가 인수 협상자로 나섰기 때문에 ‘위성방송 공공성’ 문제는 남아있다.

KT스카이라이프는 “국내 유일 위성방송사로서 방송과 방송의 M&A라는 측면에서 더욱 막중한 책임감을 갖게 된다”며 “우선 기업결합심사가 원만하고 조속히 마무리될 수 있도록 정부와 긴밀히 협조하면서 최선을 다해 철저히 준비하겠다”고 밝혔다.

또한 KT스카이라이프는 유무선네트워크 결합을 통한 양사 시너지 극대화, 방송상품 중심의 실속형 신상품 출시로 시장 경쟁 활성화 및 소비자 선택권 확대를 촉진한다는 계획이다. 특히 국내 미디어콘텐츠산업 발전과 방송의 공적책무인 지역성 강화와 위성방송에 요구되는 공적책무 확대, 이용자 후생 증진을 위해 노력한다는 방침이다.

한편 현대HCN은 서울, 부산, 대구 등 대도시를 중심으로 종합유선방송사업권(SO) 8개를 확보하고 있다.