[천지일보=박수란 기자] 시중은행들의 변동금리 주택담보대출 금리가 낮아질 전망이다. 15일 은행연합회에 따르면 신 잔액기준 코픽스(COFIX, 자금조달비용지수)가 6월 기준 1.68%로, 기존 잔액기준 코픽스(1.98%) 대비 0.30%포인트 낮아졌기 때문이다.

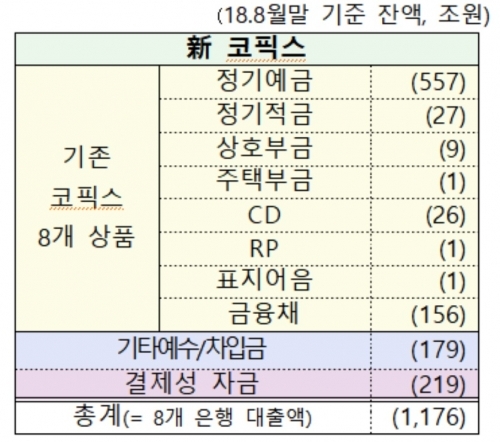

코픽스가 내려가면 이에 연동된 변동금리 주택담보대출 금리도 내려간다. 코픽스는 은행이 시장에서 조달하는 8개 금융상품(정기 예·적금, 상호부금, 주택부금 등)의 금리를 평균해 산출된다. 은행은 여기에 대출에 따른 비용과 리스크를 고려한 가산금리를 더해 최종 금리를 산정해왔다. 하지만 이러한 코픽스 금리가 은행이 대출을 위해 실제 조달하는 자금의 비용을 제대로 보여주지 못한다는 지적이 제기됨에 따라 금융당국이 대출금리 산정을 개선키로 한 것.

이에 따라 금융당국은 올해 초 수시입출식 예금이나 기업자유예금 같은 요구불예금과 정부와 한국은행 차입금을 반영한 새로운 잔액기준 코픽스를 도입한다고 밝혔다. 요구불예금은 예금주의 요구가 있을 때 언제든지 지급해야 하는 단기성 자금이어서 금리가 대부분 0.1%로 상당히 낮다. 이처럼 조달금리가 낮은 상품을 넣게 되면 코픽스 금리는 기존보다 낮아지게 된다. 금융당국이 이 같은 도입방안을 발표할 당시 신 잔액기준 코픽스는 현행보다 0.27%포인트 정도 하락할 것으로 전망한 바 있다.

신 잔액기준 코픽스 연동 대출은 신규대출자부터 적용되며 대부분의 은행이 이달 중 신 잔액기준 코픽스 연동 대출상품 취급을 개시할 예정이다. 기존 대출자 중에서도 신 코픽스 연동 대출상품으로 갈아타고자 하는 경우 은행의 대환 신청을 통해 가능하다. 대환 대출은 기존 대출 잔액을 상환하고 새 대출을 받는 것이어서 신규 대출로 간주돼 신 코픽스 금리를 적용, 이자를 낮출 수 있다.

새로운 대출이기 때문에 대출 시점에 시행 중인 대출 규제가 적용돼야 한다. 현재 담보인정비율(LTV), 총부채상환비율(DTI) 등 한층 강화된 부동산 대출 규제를 적용하고 있다. 이에 금융당국은 금리가 낮아졌음에도 대출 규제에 막혀 신 코픽스 연동 대출을 받지 못하는 경우가 발생하지 않도록 기존 대출 잔액 범위에서 대환 대출을 했을 경우에 한해 대출 규제를 면제해 주기로 했다.

다만 이 경우 중도상환수수료를 따져봐야 한다. 아무리 이자가 낮아졌다 해도 중도상환수수료가 더 비싸다면 오히려 손해일 수 있기 때문이다. 주택담보대출의 중도상환수수료는 최대 1.2%로 통상 대출 시행일로부터 3년까지 적용된다. 기존 잔액기준 코픽스 대출자가 대출받은 지 3년이 지났다면 중도상환수수료 없이 신 잔액 코픽스로 전환이 가능하다.

은행연합회 관계자는 “신 잔액기준 코픽스 연동 대출로 갈아타는 것은 대출금리 뿐만 아니라 대출기간 중 금리 변동 가능성, 중도상환수수료, 대출 규제 등을 종합적으로 고려해 판단해야 한다”고 말했다.

한편 6월 신규취급액기준 코픽스는 1.78%로 전월 대비 0.07%포인트 하락했으며 잔액기준 코픽스는 1.98%로 전월 대비 0.02%포인트 하락했다.