중금리대출 비중은 낮은 편

차별화된 수익모델이 관건

[천지일보=박수란 기자] 인터넷전문은행이 국내에 출범한 지 1년이 됐다. 모바일채널을 통해 24시간 영업을 할 수 있는 인터넷은행의 강점 때문에 출범 이후 한 달여 만에 수십만에서 수백만명의 고객을 유치하는 등 초기 흥행 돌풍을 일으켰다.

하지만 기존 은행과의 차별화 전략이 한계를 드러낸 것 아니냐는 의구심과 함께 초기투자 부담으로 수익면에서도 당장 성과를 기대하기 어렵다는 지적이 나온다.

인터넷전문은행은 신용등급 4등급 이하의 중신용자 및 저신용자를 대상으로 중금리 대출을 취급함에 따라 기존 은행들과 고객군을 달리하면서 도입됐다. 모바일앱을 통해 계좌를 개설하고 여·수신 상품 가입, 해외송금 등이 가능하다. 지난 2015년 정부가 인터넷은행 설립 계획을 발표함에 따라 케이뱅크, 카카오뱅크가 인가를 받고 지난해 4월 케이뱅크, 같은 해 7월 카카오뱅크가 공식 출범했다. 24년 만에 신설은행이 탄생된 것이다.

인터넷전문은행은 출범 초기 빠른 속도로 고객을 유치하면서 은행권을 긴장시켰다. 출범 이후 한 달여 만에 케이뱅크는 25만명, 카카오뱅크는 329만명을 확보했으며 현재 각각 77만명, 633만명에 이른다.

7월 기준 카카오뱅크는 수신 금액 8조 6300억원, 여신 7조원(대출 잔액 기준)의 실적을 올렸고 케이뱅크도 수신 1조 6100억원, 여신 1조 1500억원을 달성했다. 중·저신용자를 타깃으로 하고 있지만, 4등급 이하 중·저금리 대출은 카카오뱅크의 경우 6월말 총 여신 금액 대비 21%, 대출건수로는 38%에 그쳤다.

그나마 케이뱅크는 중·저금리 대출 비중이 금액기준 40%로, 건수로는 60%로 비교적 높았다. 이는 케이뱅크가 중신용자 별도 상품인 ‘슬림K 신용대출’ 등을 판매하고 있기 때문이다. 그러나 이마저도 유상증자 절차가 늦어지면서 자금 여건이 좋지 않자, 상품판매를 일시 중지하는 쿼터제를 실시하는 등의 불편함을 감수하고 있다. 케이뱅크는 지난달부터 슬림K 신용대출이나 직장인K마이너스통장 등의 상품은 매월 1일 판매를 시작하고 일정 시간이 지나면 판매를 일시 중단하는 방식을 취하고 있는 것.

이에 케이뱅크 관계자는 “대출 상품을 안정적으로 운영하기 위한 사전 조치”라고 말했다.

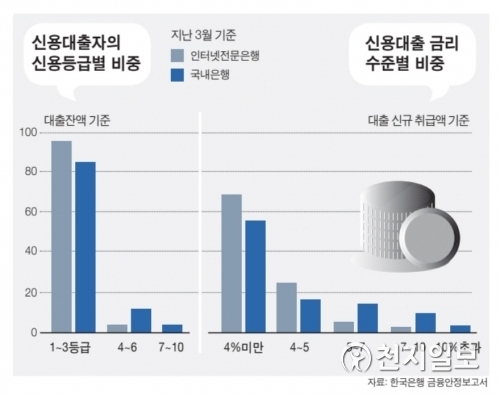

한국은행이 지난달 국회에 제출한 금융안정보고서에 따르면 3월 말 기준 인터넷은행의 가계신용대출 차주 중 고신용(1~3등급) 비중이 96.1%로 나타났다. 때문에 대출 문턱을 낮추겠다는 당초 설립취지와는 다른 영업형태를 보인다는 지적도 꾸준히 제기돼왔다.

결국 인터넷은행들도 고신용자 위주의 영업에만 치중하는 등 ‘예대마진’에 의존하는 수익모델에 불과하다는 것이다.

김우진 금융연구원 박사는 “인터넷은행만의 차별화된 수익모델 없이는 충분한 수익성 확보가 어렵다”면서 “미국 초기 인터넷전문은행들도 수익모델을 확립하지 못해 결국 영업을 중단했었다”고 말했다.

게다가 중금리대출 시장 활성화를 위해 새로운 신용평가시스템을 구축하겠다고 했지만, 규제정책에 막혀 통신이력 등만 반영되는 상황이다.

조대형 국회 입법조사처 금융공정거래팀 입법조사관은 “새 신용평가모델은 개인정보와 관련된 규제에 막혀있다”면서 “금융서비스의 혁신을 위해서는 규제체계의 변화가 중요하다”고 전했다.

다만 전문가들은 일부 ‘메기 효과’가 있었다고 평가하고 있다. 인터넷은행이 도입될 당시 보수적인 은행산업의 경쟁을 유도하는 이른바 ‘메기 효과’를 기대했는데 은행산업의 디지털 역량 강화에 기여했다는 것이다. 인터넷전문은행이 등장하기 이전 시중은행들의 모바일앱은 인터넷뱅킹앱, 잔고확인앱, 모바일상품앱 등 기능에 따라 4~8개의 앱으로 나뉘어져 있어 이용하기엔 불편함이 있었다. 국민, 농협, 하나은행은 2016년에 단일앱을 출시하면서 즉각적인 대응에 나섰고 신한은행은 올해 업데이트된 단일앱을 내놓는 등 모바일서비스를 강화했다.

한편 1년을 맞은 카카오뱅크와 케이뱅크는 혁신적인 금융서비스를 제공하겠다고 재차 강조하는 분위기다. 카카오뱅크는 지난 26일 열린 기자간담회에서 중·저신용자의 금융 부담을 낮출 수 있는 대출 상품을 확대한다고 밝혔다. 카카오뱅크에서 대출이 거절된 고객들도 카카오뱅크와 연계한 카드사, 캐피탈사, 저축은행 등 제2금융권 회사에서 대출을 받을 수 있는 ‘연계대출’을 선보인다는 것. 대츨 금리는 고객이 직접 카드·캐피탈·저축은행 등에서 대출을 받을 때보다 낮고 한도는 더 높을 예정으로, 오는 4분기에 출시된다. 현재 SGI서울보증을 통한 보증 중심의 중·저신용자 대출에서 내년 초 카카오뱅크 ‘자체 중신용 대출’을 내놓을 계획이다.

케이뱅크도 자본 확충을 위한 유상증자 절차가 막바지에 달해 조만간 관련 주주들과 이를 마무리할 예정이다. 케이뱅크 관계자는 “최근 300억원만 3대 주주가 우선 납입하는 것으로 했지만, 새로운 대주주를 물색하는 등 조만간 추가 유상증자 절차를 완료할 계획”이라고 말했다.