금리 높은 신용대출로 몰려

제2금융권 대출도 급증해

하반기 2금융권 규제 강화

“저신용자, 더 어려워진다”

[천지일보=박수란 기자] 정부가 가계부채 관리에 고삐를 죄기 위해 지난해 10월 말 ‘가계부채 종합대책’을 내놓은 지 9개월째로 접어들고 있지만, 연일 불안한 경제지표만 쏟아지고 있다. 가계빚 증가 속도는 느려졌지만 부채의 질은 나빠지고 있는 것이다.

정부가 3월 말 주택담보대출 관련 규제를 강화하자 금리 부담이 높은 신용대출이 증가하는 ‘풍선효과’가 나타난 데다, 가계대출 금리도 급증했다. 게다가 은행의 문턱을 넘지 못한 수요가 제2금융권으로 밀려나면서 저축은행 등의 자영업자 대출이 빠르게 불어난 양상이다.

이에 금융당국은 하반기부터 저축은행, 여신전문금융회사, 상호금융권 등의 개인사업자 대출 규제를 강화하고 나섰다. 하지만 이 때문에 저신용자 등 취약차주는 사채 시장으로 내몰리게 될 것이라는 우려가 나오고 있다.

한국은행이 발표한 ‘2018년 1분기 중 가계신용(잠정)’에 따르면 올해 3월 말 가계신용은 1468조원으로, 작년 12월 말(1450조 8천억원)보다 17조 2천억원이 늘었다. 전년 동기 대비해선 8.0% 늘어난 규모로, 지난 2015년 1분기(7.4%) 이후 가장 낮은 수준으로 증가세는 둔화됐다. 하지만 가계신용 잔액은 한은이 관련 통계를 작성한 2002년 4분기 이후 최대치다. 이는 신용대출을 포함한 고금리 기타대출이 400조원을 돌파하는 등 주택담보대출 규제 강화에 따른 ‘풍선효과’가 나타난 것으로 보인다. 이자가 높더라도 당장 생활자금 등 급전이 필요한 저신용자들은 제2금융권 또는 대부업 시장을 찾을 수밖에 없기 때문이다.

실제로 제2금융권의 대출규모가 급증했다. 금융감독원 금융통계정보시스템에 따르면 전국 79개 저축은행의 개인사업자 대출규모는 올 3월 말 기준 11조 4636억원으로, 지난해 3월 말(8조 273억원)보다 약 3조 4363억원(42.8%)이나 증가했다.

이렇듯 풍선효과가 심화되면서 금리가 높은 대부업을 찾는 수요가 뛰어오른 것도 문제다. 금융위원회 등이 실시한 ‘대부업 실태조사 결과’에 따르면 지난해 하반기 자영업자의 대부업 대출액은 총 8067억원으로 지난해 6월(5983억원)보다 2084억원 증가한 것이다.

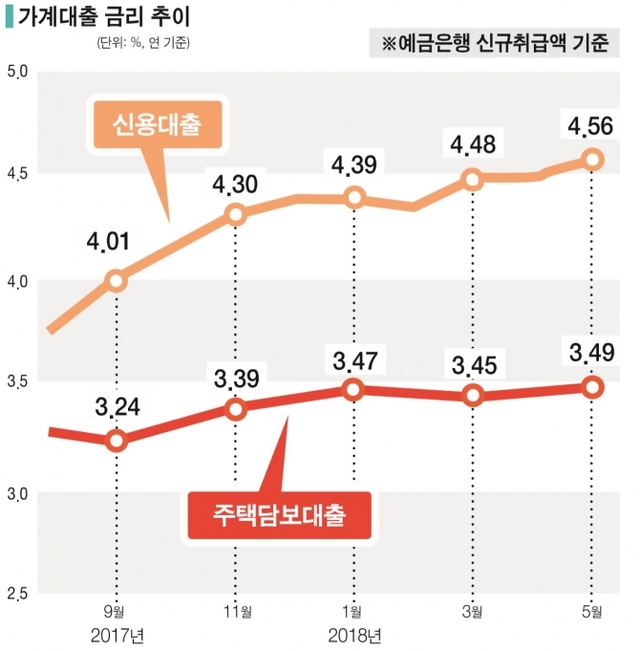

가계대출 금리도 상승했다. 은행 가계대출 금리는 3년 8개월 만에 최고치를 찍었다. 한국은행이 발표한 ‘2018년 5월 중 금융기관 가중평균금리’에 따르면 지난달 예금은행의 신규취급액 기준 대출금리는 연 3.68%로 한 달 전보다 0.03%포인트 상승했다. 주택담보대출 금리는 3% 중반을, 신용대출 금리는 4.5%를 넘어섰다.

비은행 금융기관 대출 금리도 상승하긴 마찬가지다. 상호저축은행은 전달보다 0.06%포인트 올라 10.75%를 기록했고 신용협동조합은 0.06%포인트 올라 4.89%, 상호금융은 0.01%포인트 올라 4.13%, 새마을금고는 0.10%포인트 올라 4.26%를 각각 기록했다.

김원식 건국대 경제학과 교수는 “개인의 자금수요가 있기 때문에 상당수의 자영업자들은 부채가 계속 쌓일 수밖에 없다”면서 “은행권의 경우 대출 부실을 막았다고 생각할 수 있지만 제2, 3금융권으로 몰리고 있다”고 진단했다. 이어 “정부가 가계부채 대책을 내놓고 있지만 결국 근본적인 해결책은 고용률을 높여 가계 소득이 증가돼야 한다”면서 현재 고용률 부진을 우려했다.